Aktuell wird MIFID 2 – das Regelwerk für den Vertrieb von Wertpapieren seitens der EU unter die Lupe genommen. Was im Zusammenhang mit dieser Evaluierung an die Öffentlichkeit dringt, lässt in Bezug auf Provisionen nichts Gutes erahnen. Das Schreckgespenst PROVISIONSVERBOT steht wieder im Raum.

Artikel von:

Mag. Alexander Meixner

ÖVM Vizepräsident

Die EU-Kommission hat knapp vor Jahreswechsel bekräftigt, dass die Diskussion um ein generelles Verbot von Provisionen keineswegs beendet sei und auch die oberste Chefin der Europäischen Wertpapieraufsicht will weiterhin ein generelles Provisionsverbot.

Aber wieso interessiert die Maklerschaft die Provisionsdebatte im Wertpapiervertrieb?

Weil zu befürchten ist, dass, sollte es zu einem Provisionsverbot im Wertpapierbereich kommen, ein solches im Zuge der IDD 2 Umsetzung – geplant 2024 – auch für die Versicherungsvermittlung ein Thema sein könnte. Grund genug, sich aus Maklersicht intensiv mit der Honorarberatung zu beschäftigen. Ein Thema, das in diesem Zusammenhang immer für Diskussionsstoff sorgt, ist die Umsatzsteuerpflicht der Honorare und der Umgang mit der Vorsteuer, wenn sich der Maklerumsatz sowohl aus Honoraren als auch aus Provisionen zusammensetzt.

Provisionen sind im Sinne des Umsatzsteuergesetzes unecht von der Umsatzsteuer befreit. Bedeutet, dass sie nicht mit der Umsatzsteuer belastet sind, jedoch auch kein Vorsteuerabzug zusteht. Im Gegensatz dazu sind Honorare grundsätzlich umsatzsteuerpflichtig und berechtigen daher zum Vorsteuerabzug.

Tätigt ein Unternehmer sowohl unecht steuerbefreite Umsätze in Form von Provisionen, die zum Ausschluss vom Vorsteuerabzug führen, als auch Umsätze in Form von Honoraren, die zum Vorsteuerabzug berechtigten, so muss er die Vorsteuerbeträge in abziehbare und in nicht abziehbare Vorsteuer aufteilen. Dazu stehen ihm folgende Möglichkeiten offen:

- Aufteilung nach der direkten Zurechenbarkeit

- Aufteilung nach dem Umsatzverhältnis

- Mischmethode: Es erfolgt eine grundsätzliche Aufteilung nach der direkten Zurechenbarkeit. Sind jedoch Beträge nicht eindeutig zurechenbar, wird nach dem Umsatzverhältnis aufgeteilt.

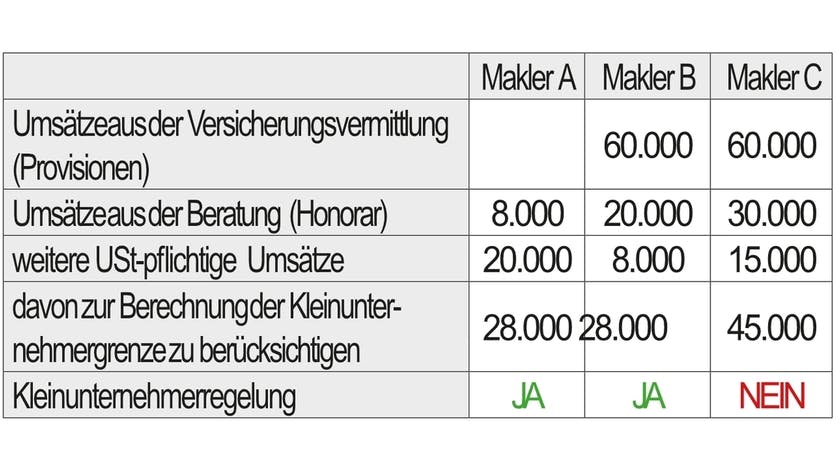

Sollten Honorare nur eine untergeordnete Rolle spielen und weniger als 42.000 Euro pro Jahr ausmachen, wäre die Kleinunternehmerregelung anzuwenden. Kleinunternehmer sind, sofern ihr Jahresumsatz 35.000 Euro netto nicht übersteigt und sie nicht zur Regelbesteuerung optiert haben, unecht von der Umsatzsteuer befreit. Bei der Überprüfung, ob die Umsatzgrenze überschritten wird oder nicht, werden normalerweise alle Umsätze des Unternehmers, egal ob steuerpflichtig oder steuerbefreit, zusammengezählt. Seit dem Abgabenänderungsgesetz 2016 gibt es jedoch für bestimmte Berufsgruppen, und dazu zählen auch die Versicherungsmakler, eine Sonderregelung. Es sind demnach nur die steuerpflichtigen Umsätze von Relevanz. Das folgende Zahlenbeispiel soll dem besseren Verständnis dienen:

Quellen: www.bmf.gv.at / www.ris.gv.at

zurück zur Übersicht

Beitrag speichern

sharing is caring

Das könnte Sie auch interessieren